放眼全球光伏供应链,中国产能独得八斗。由此,跟着动力转型的不断久了推动,为构建原土光伏制造产业链,列国纷繁亮剑出招,多厚利好之下国外光伏制造产能正派限制马上上马。

而濒临复杂多变的外部环境,我国光伏企业也不得不再行注视出海新政策,从围追切断、层层加码的国际市鸠合找到新的想路。

产能狂飙

泰斗机构预测,2024年全球光伏装机仍然保持23%的正向增长,新增限制或超500GW,主流市集包括中国、好意思国、印度等。其中,好意思国算作全球第二大光伏市集,本年上半年新增装机21.2GW,同比增幅高达141%,创历史新高;寰宇第三谋害大国印度也在积极推动新动力发展,上半年装机量更是得到前所未有的增长,限制打破12GW,同比激增78.24%,追逐势头强劲。

动力转型需求之下,为开脱入口依赖、掌捏动力变革主动权,以好意思国、印度为代表的国度运行对入口光伏居品层层加码、成立光伏关税壁垒,与此同期出台利好政策推动原土光伏制造业发展,如好意思国的《通胀削减法案》IRA、欧盟的《净零工业法案》、以及印度的坐蓐制造激勉办法(PLI)等。

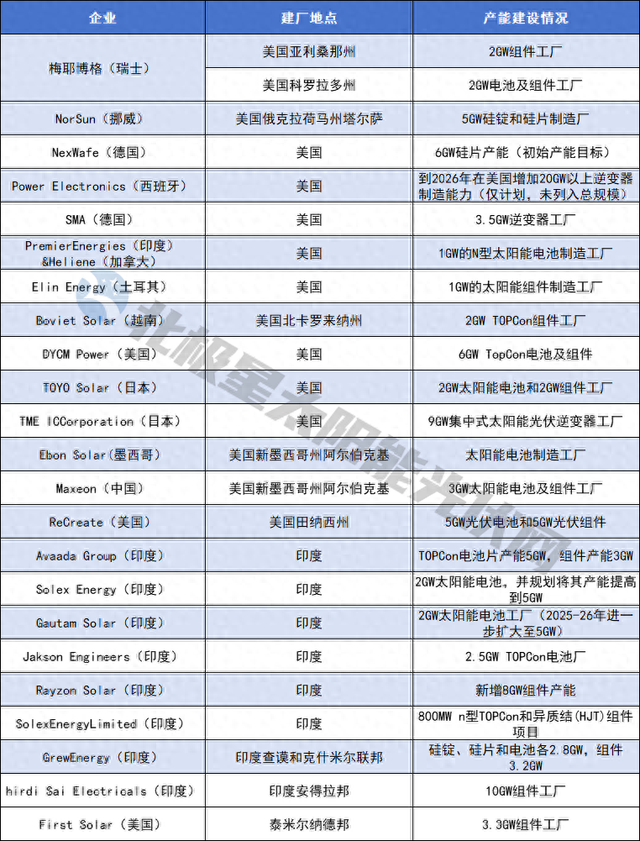

真金白银补贴催化之下,好意思国、印度两地原土光伏制造产能蜂涌而至。据好意思国光伏行业协会SEIA统计,IRA颁布两年之内,好意思国脉土光伏产能增长近4倍,仅2023年晓示成立的工场数目就达到51个,总产能高达155GW,其中组件方面,SEIA预测到2026年好意思国脉土组件产能将从2023年的12GW增长至120GW。

印度方面,原土产能成立亦然“火力全开”,证明印度最新公布的ALMM(印度太阳能光伏组件型号和制造商认同名单)当中,93家印度原土组件企业年产能为50.8GW,有机构预测,2026年印度这一册土产能翌日到110GW傍边。

值得神情的是,好意思国、印度两地原土电板片供应极为空乏。

PV infolink数据,终结2023年年底好意思国脉土电板产能仅0.3GW,预测到2024年年底将达到7GW,与届时56GW的原土组件产能仍存在较大缺口;印度原土电板产能通常尤为紧缺,主要依赖入口。据统计,现在印度电板原土产能仅6GW,上半年入口量却高达15.5GW。

为弥补短板,好意思国、印度两地也在全力上马电板产能。据不透彻统计,仅2024年以来,好意思国、印度两地官宣打算成立的原土产能就最初120GW,主要迫临在电板、组件秩序。

具体来看,好意思国14家企业办法投资的70GW产能中,电板、组件产能超40GW,占比近六成。

然则,产能开释并不可一蹴而就,为保险组件供应,本年8月好意思国放宽了对我国光伏电板入口容量适度,从每年5GW进步至12.5GW;另一方面,东南亚四国除外,重迭印尼、老挝等地的电板片产能,也仍无法自尊好意思国脉土组件供应,故而有机构预测,好意思国仍有契机入口东南亚四国坐蓐的电板。

印度方面,9家企业所采用投资场地均为电板、组件,抛出的限制快要50GW。值得一提的是,印度原土制造企业密切神情当下主流本贯通线,新建技俩中多为TOPCon电板本领,甚而是HJT。

此外,近期有机构分析,在印度内阁批准的一项屋顶光伏办法PM Surya Ghar之下,印度光伏发展程度际遇严重挑战,并观点在国内太阳能电板供应满盈之前,DCR(仅适度使用印度制电板及组件)条款应当被放缓。

2024年于今好意思国、印度两地官宣产能成立情况:

出海2.0

当下,国内市集深陷价钱战“泥潭”,国际市集产业链也在深度重构,我国光伏企业必须从国外“傍边夹攻”中寻找新的打破口,进行政策升级,努力从被迫到主动、从居品到本领多方面进行转机和升级。

首先,跟着国际场面及营业环境的变化,我国光伏企业出海第一大风向即是重塑出海模式,努力从“走出去”到“造出去”,完结原土制造、原土销售。

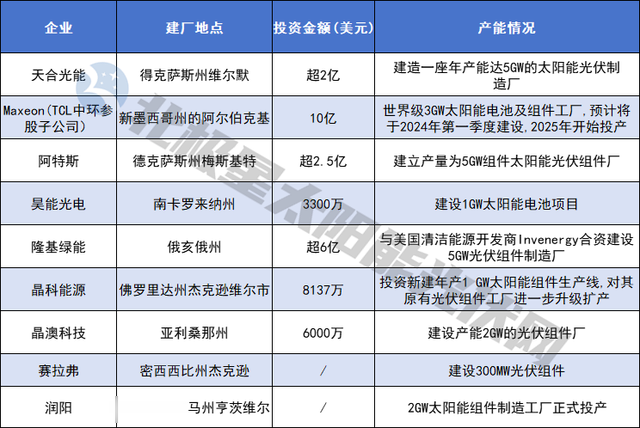

比方,濒临好意思国针对中国光伏居品打出的“组合拳”,我国光伏企业在2023年便开启了扯旗放炮的赴好意思建厂潮,电板、组件产能打算达到24GW,TOP 5均位列其中。

值得神情的是,跟着特朗普的再次上台,好意思国对外营业政策的不细目性也进一步加大。算作化石等传统动力的拥护者,特朗普政策更为激进,关税壁垒除外,特朗普曾经在竞选中示意将取消清洁动力政策,包括取销《通货膨大削减法案》IRA,收回未动用的资金。

算作好意思国清洁动力发展的遑急辅助政策,IRA若取消将对原土产能崛起产生较大影响,此前,我国赴好意思建厂光伏企业曾裸露已获取IRA法案辅助,跟着特朗普重回白宫,使技俩落地的不细目性增多。

然则,就在特朗普赢得总统选举确当日,天合光能官宣其率先拿到好意思国“通行证”,即通过将好意思国行将投产的5GW组件工场算作底层财富与当地上市公司FREYR Battery, Inc进行财富置换,完结了实在的原土化制造,进步好意思国品牌知名度及市占率的同期,也为自己“安全”提供一份保险,为我国光伏企业出海提供新想路、新范本。

好意思国除外,跟着全球动力转型的推动,我国光伏企业也在积极探索中东、亚洲等其他新兴市集,极度是领有自然资源上风、重迭2030愿景政策利好的中东地区,更遑急的是我国光伏企业不错将其算作东南亚替代,转而不断出口好意思国市集。

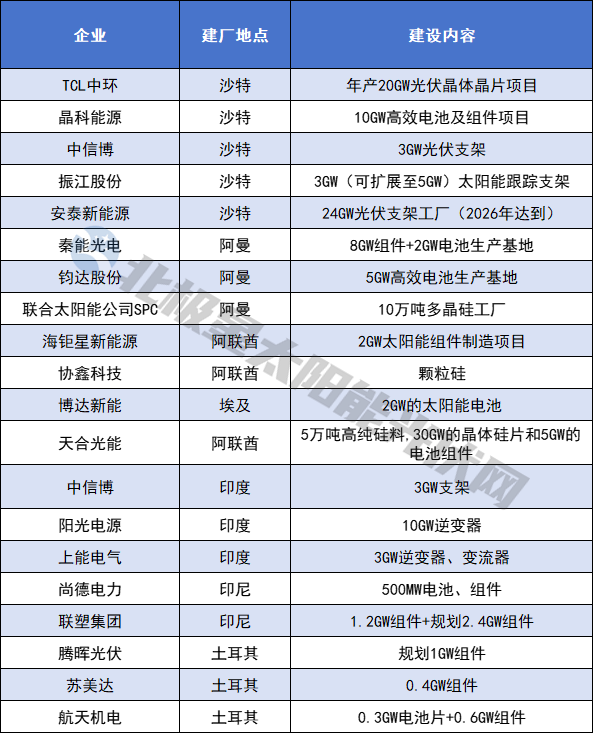

2023年起,我国光伏企业扎堆“勇闯”中东,晶科动力、天合光能、TCL中环、中信博等12家企业官宣落户中东,成立产能险些涵盖光伏全产业链,包括颗粒硅、硅片、电板、组件及支架技俩,认为限制近120GW傍边;另有3家企业奔赴印度,主要成立技俩为逆变器、支架,5家企业奔赴印尼和土耳其亚洲新兴市集。

不可漠视的是,中国光伏出海之路禁闭与玫瑰并生,跟着出海门径的不断久了,一系列新挑战也随之表示,举例地缘政事的复杂性、法律轨则的各异、文化宗教的影响、东谈主员原土化的需求等,齐对企业的适宜能力提议了更高条款。

其次,另一大出海新风向则是我国光伏企业一改单打独斗模式,不再仅依靠成本上风与国际竞争敌手抗衡,而是积极与原土企业成立政策配合伙伴干系,诈欺自己本领上风本领疏通国外市集份额,采用多方结伙、成本入股、本领入股等多种配合样式,完结上风互补、资源高效利用。

在这之中,如晶科动力、TCL中环双双晓示与沙特阿拉伯大家投资基金(PIF)配合建厂,均持有结伙公司40%股权,采用的恰是多方结伙、成本/本领入股等模式,以当地成原来撬动总共这个词中东市集,这关于中国企业出海具有启示兴致。

从配合模式来看,晶科动力、TCL中环均需依据揣测公约向结伙公司提供IP授权、研发、销售和市集营销等业绩,并需费力确保工场成立定期完工。其中,TCL 中环公告还明确了,PIF两家子公司需辅助结伙公司获取在沙特运营所需揣测许可及审批,并协助技俩获取土产货政府具有竞争力的揣测辅助及落地配套事宜等。

此前晶科动力副总裁钱晶接收北极星采访时,曾经明确了晶科动力全球化2.0版块,将从琢磨理念、配合神态、供应链模式、业绩对象等多方面作念出颠覆性转变;与此同期,晶科曾经敕令但愿国内辅料厂商粗心与其一齐“抱团”走出去,在当地迟缓建着手土化产业链。

临了,企业出海也要防备“内卷外溢”,怎样走好中国光伏“出海”2.0阶段,中国光伏行业协会副布告长刘译阳更是直言:中国光伏不错给与“小抱团、大溜达”的神态,对持共商、共建、分享的原则,拉着产业链险阻游的企业“抱团取暖”,输出的处治、渠谈、品牌、本领等软性成本,遑急的是利用国外的成本和东谈主才,和外企牢牢地扭抱在一齐,镶嵌当地社会经济发展中开云体育,获取当地辅助,才能从压根上选藏自己利益。