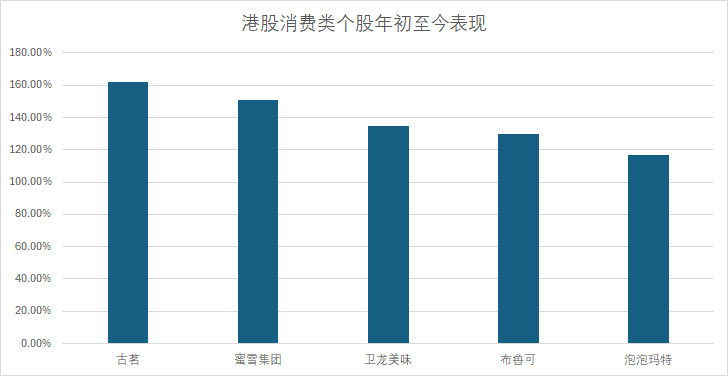

自开年以来,破钞联系话题被阛阓握续眷注。古茗(01364.HK)、蜜雪集团(02097.HK)、卫龙厚味(09985.HK)、布鲁可(00325.HK)、泡泡玛特(09992.HK)在年内涨幅均超一倍之多。

值得刺主张是,泡泡玛特自2022年10月以来,股价赶走了显耀增长,从约9.95港元上升至跨越190港元,涨幅高达19倍。

注:泡泡玛特上市以来的证实(年线)

事实上,这些破钞联系个股的上升与策略和资金联系良好。从策略方面,中共中央《提振破钞专项行动决策》明确惨酷维持"IP+"和"AI+"等新业态,平直催化泡泡玛突出IP运行型企业估值成立。

从资金方面来看,在宇宙经济造反气性加重配景下(特朗普关税策略预期冲击),兼具抗周期属性与策略红利的破钞板块成为资金逃一火所。

破钞联系见识股旧年齿迹向好

以古茗为例,该公司在2024年收入和净利出现双位数加多。凭据年报,收入约87.91亿元,同比增长14.5%;毛利约26.87亿元,同比增长11.8%;母公司领有东谈主应占利润14.785亿元,同比增长36.9%。

猖狂2024年12月31日,古茗的门店采集笼罩中国跨越200个各线级城市,包括9914家门店,较猖狂2023年12月31日的9001家门店增长10.1%。

以蜜雪集团为例,该公司算作国内茶饮行业的龙头,旧年齿迹更为夸张。凭据年报,营收为248.3亿元,同比加多22.3%;净利润44.5亿元,同比加多39.8%。

以卫龙厚味为例,2024年营收增长28.6%至62.66亿元,净利润增21%至10.68亿元,毛利率进步至48.1%。魔芋爽等蔬菜成品收入占比达53.8%,收效扭转"辣条依赖",并通过零食量贩渠谈(占比20%)洞开增量阛阓。

以布鲁可为例,该公司在2024年的收入为22.41亿元,同比增长155.6%;毛利为11.79亿元,同比增长184.1%;经退换年度利润为5.85亿元,同比增长702.1%。

光大证券研报则指出,中国拼搭玩物行业阛阓空间精深,布鲁可已收效转型切入该赛谈,凭借优质IP、强大的居品力、渠谈采集上风酿成一定的品牌力。公司深度绑定奥特曼、变形金刚等头部IP,后续新IP开导及品类拓展激动增长。

以泡泡玛特为例,该公司在2024年赶走营收130.4亿元,同比增长106.9%;经退换净利润高达34亿元,同比增长185.9%。该公司的外洋阛阓的拓展赶走尤为隆起,港澳台及外洋营收赶走50.7亿元,同比增长375.2%,营收占比达到38.9%。泡泡玛特在越南、印度尼西亚、菲律宾、意大利、西班牙五个国度开设了首家线下门店。

泡泡玛特在近日公布本年首季度事迹,其中收入较同期增长165%-170%,其中中国收益同比增长95%-100%,外洋收益同比增长475%-480%。

港股崛起的新破钞品牌为何握续引阛阓眷注?

除了上文说起的策略红利开释和事迹考证成长性以外,国信证券指出,本轮新破钞应以“新质破钞”来认识,这些品牌逆势破局的要害点在于对新的破钞需求细察后,从品性、激情价值和实用痛点三个维度赶走了居品的升级革命,从而带动了品牌溢价的逆势进步。再依托兴趣电商、本色营销等杠杆器具,赶走了指数级的爆发。

该券商指出原因在于:一方面,流量红利见顶下,服从较高的渠谈杠杆用度率也较高,因此必须具备满盈的毛利空间才可能保险最终盈利水平;另一方面,进步品牌力或者酿成品牌自有流量,弱化外部平台和阛阓的波动影响,进步遥远握续增长的解析性。因而这些品牌不仅具备事迹稀缺性也具备遥远增长服气性。

以当下火热的谷子经济即文中提到泡泡玛突出这类公司,该公司旗下居品握续爆火,凭据数据表露,2024年,LABUBU地点的THE MONSTERS系列总营收为30.4亿元,同比增长726.6%。

中金发布研报称,琢磨到泡泡玛特重心IP优质新品储备丰富、北好意思阛阓热度握续走高,故区分上调2025及2026财年经退换净利润展望10%及8%,至区分64亿及79.2亿元东谈主民币,同期上调方针价29%至220港元。

同期的卫龙和蜜雪冰城证实激发阛阓眷注。卫龙魔芋爽以低卡高纤维特质开云体育,既知足解压需求又契合健康趋势,蔬菜成品收入占比已超53.8%。蜜雪冰城通过“轻体果蔬瓶”等居品线,将茶饮从“高糖职守”重塑为“健康小确幸”。