安踏体育按讲述期财务进展情况(来源:东方资产)

海报新闻记者 周凌峰 报说念

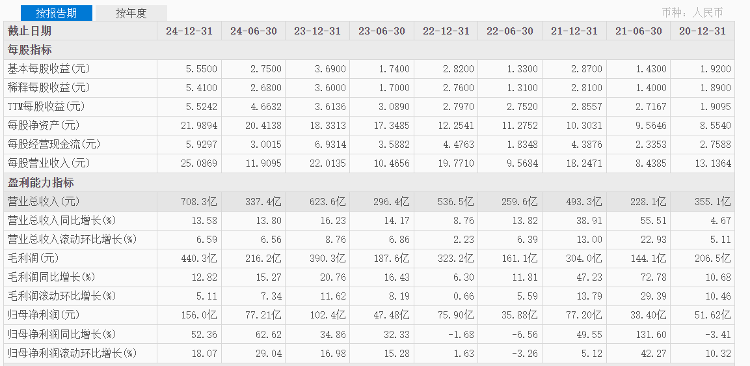

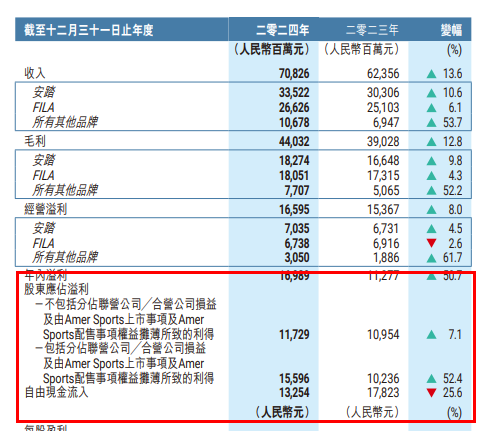

3月19日,安踏体育发布2024年财报,以708.26亿元的营收再转变高,同比增长13.6%,集结三年稳居中国通顺鞋服商场首位。同期,安踏集团偏激控股的亚玛芬集团双轮开动“大安踏集团”发展,安踏系总营收打破千亿大关,成为全球第三大体育用品集团。

来源:安踏集团

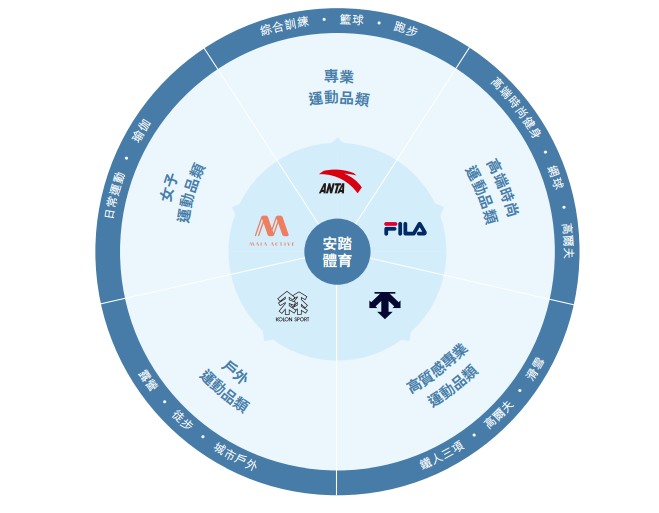

安踏集团于1999年创立,2007年于港交所上市。多年来变成了专科通顺、前锋通顺及户外通顺三大品牌群,品牌组合包括ANTA(安踏)、FILA(斐乐)、DESCENTE(迪桑特)、KOLON SPORT(可隆体育)及MAIA ACTIVE(玛伊娅衣饰)等。安踏集团亦然全球体育和户外品牌集团亚玛芬体育(NYSE:AS)的最大鼓励,其品牌包括Arc’teryx(鼻祖鸟)、Salomon(萨洛蒙)、Wilson(威尔胜)等,亚玛芬体育已于2024年1月赴好意思上市。

但是,这份看似亮眼的得益单背后,荫藏着增长质料下滑与政策转型阵痛的双重压力。财报发布后,安踏股价盘中一度跳水7%。罢休记者发稿,安踏体育股价已集结下降5个往未来,市值挥发超百亿元。

安踏体育旗下各品牌营收情况

隐忧暴露:增长放缓与利润率承压

尽管营收鸿沟握续扩大,安踏体育的增长动能已显疲态。

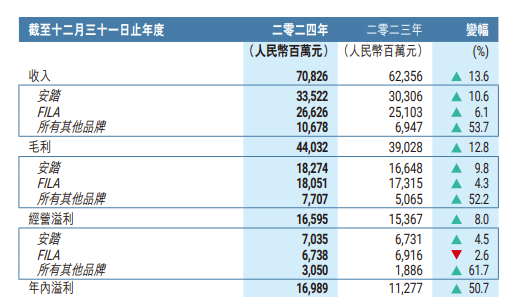

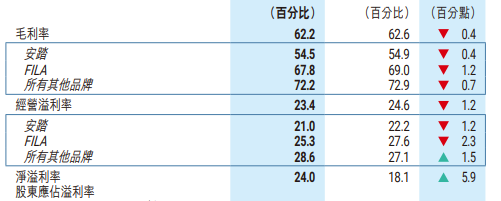

2024年营收增速较2023年的16.23%进一步放缓。主品牌安踏与中枢子品牌FILA的诡计溢利率双双下滑:安踏分部诡计溢利率下降1.2个百分点至21.0%,FILA分部骤降2.3个百分点至25.3%。集团举座毛利率从62.6%降至62.2%,其中FILA毛利率下滑1.2个百分点,安踏品牌鞋类居品毛利率虽微升0.2%,但服装与配饰品类分歧下降0.6%和4.1%。

利润率承压的顺利原因包括电商渠说念干涉加大、告白宣传用度增长以及居品结构调治。

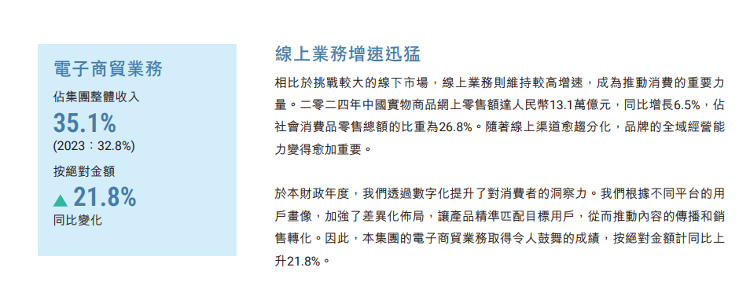

安踏体育对于电子商务业务的形色

2024年,安踏电交易务收入增长21.8%,但电子商贸营运支拨占比进步,拖累举座利润。FILA则因高端商场竞争加重,重复抖音等平台销售均价下滑,诡计后果握续受压。

此外,安踏在研发、渠说念优化及全球化布局上的干涉同比增长20%,告白及宣传开支占比升至9%,进一步侵蚀利润空间。

FILA逆境:从增长引擎到转型牵累

FILA曾是安踏高速推广的中枢引擎,2019年至2021年营收增速均超40%,但2022岁首度出现负增长,2024年增速进一步放缓至6.1%,仅为三年前的1/7。其收入占比从2019年的43.5%降至2024年的37.6%,对集团利润孝敬度握续下降。

FILA 的逆境源于多重成分。从商场方面来看,高端通顺前锋商场竞争尖锐化,新兴品牌如 lululemon、鼻祖鸟等霸占商场份额。围绕FILA品牌自己,子品牌FILA KIDS与FILA FUSION因浮滥场景受限及东说念主口红利消退而增速乏力。放眼该品牌的传统推广旅途,渠说念推广见顶,甚至其无法通过门店数目占据浮滥者的衣柜,其门店数目保管在2000家傍边,依赖店效进步的精采化运营当今尚未胜利。

安踏体育各品牌毛利率与诡计溢利

值得瞩目标是,FILA的毛利率与诡计溢利率已集结三年下滑,2024年分歧降至67.8%和25.3%,其“高端化”策略碰到瓶颈。尽管解决层强调“合理增长”与“变革期调治”,但投资者对其畴昔盈利智商存疑,顺利导致股价承压。

安踏旗下各品牌

多品牌政策:新增长极尚未成型

安踏的“第三增长弧线”——包括迪桑特、可隆等在内的其他品牌进展亮眼。

2024年营收同比增长53.7%至106.78亿元,诡计溢利率进步至28.6%。亚玛芬体育旗下鼻祖鸟、萨洛蒙等品牌在中国商场收入增长超50%,成为利润新亮点。但是,这些品牌鸿沟仍较小,共计收入仅占集团15%,短期内难以填补FILA的增长缺口。

安踏主品牌通过“升五破八”策略(成交单量增长5%,客单价打破800元)完好意思10.6%的收入增长,但鞋类居品占比进步虽拉高客单价,却因鞋类毛利率低于服装品类,反而拖累举座利润率。这一矛盾突显了安踏在“品牌进取”与“鸿沟推广”间的均衡坚苦。

股价跳水的深层逻辑:商场担忧增长可握续性

尽管安踏2024年净利润因亚玛芬上市带来的非现款收益同比增长52.4%,但剔除该成分后实质增长仅7.1%,增速较2023年的44.9%大幅回落。商场对其盈利质料的质疑,重复FILA增速不足预期,导致估值回调。

更要害的是,投资者担忧安踏增长阵势的可握续性。

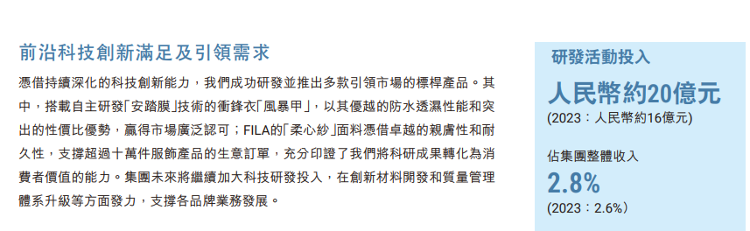

昔日十年,安踏依赖并购与渠说念推广完好意思高速增长,但如今行业竞争已转向本领转变与高附加值居品竞争。安踏虽在研发干涉(2024年约20亿元)与数字化转型(AI援救想象、数字东说念主直播)上有所打破,但FILA的转型滞后与主品牌的利润率压力,仍令商场对其畴昔增漫空间存疑。

安踏体育董事局主席丁世忠在安踏集团2024年度回归会上发表了《打造极致好商品 握续打奏凯》的主题演讲。(图源:中国网)

破千亿营收之后:从鸿沟推广到质料解围

靠近商场环境的不笃定性与行业竞争加重,安踏2025年的“必胜之战”聚焦于安踏与FILA的政策调治:前者需长远“世界定位+高端打破”双轨策略,后者则需在高端商场中找到新增长点。但是,FILA的变革成效尚待考证,安踏主品牌的毛利率改善亦依赖居品结构优化与成本规矩。

国际品牌加快原土化、新兴品牌崛起以及浮滥者需求分化,均对安踏的商场份额组成挑战。尽管安踏通过亚玛芬体育强化了全球化布局,但其国际收入占比仍不足10%,抗风险智商有待查验。

从永恒来看,安踏体育的千亿营收里程碑,或是品牌崛起的起首。多品牌政策的阶段性胜利,象征着其增长逻辑正悄然改革——从“赛马圈地”到“深耕易耨”,从依赖FILA到造就新增长极。而成本商场的“用脚投票”,更警示其需在鸿沟与质料、短期利润与恒久干涉间找到均衡。

畴昔三年,能否完好意思“中国商场份额第一,全球跳跃”的目标,将取决于政策推行后果与转变打破的力度。