发布日期:2026-04-07 07:01 点击次数:87

21世纪经济报谈记者韩利明实习生蒋雨桐

受益于中枢产物买卖化放量,访佛BD(商务拓展)授权收入孝敬,荣昌生物(688331.SH;09995.HK)交出近三年来最优事迹答卷。

2025年年报通晓,期内公司实现营业收入32.51亿元,同比高潮89.36%;归母净利润扭亏为盈,达7.1亿元。

算作国内为数未几的在研发、坐褥、销售同期发力的Biotech(转换药企),进入2026年,荣昌生物握续走漏多项重磅进展,包括维迪西妥单抗第四项相宜症获批上市、双抗ADC RC288诊疗晚期恶性实体肿瘤获批临床,以及与艾伯维就PD-1/VEGF双特异性抗体药物签署独家授权许可契约等。

二级市集方面,2026年以来荣昌生物股价发扬活跃。其中,A股股价从年头80元/股隔邻涨至140元/股隔邻,涨幅达75%;港股股价从年头约65港元/股涨至110港元/股,涨幅约69%。按捺4月1日晚间收盘,荣昌生物A股市值为812.85亿元,港股市值为623.18亿港元。

在业内看来,现时中国转换药行业正从界限延伸转向价值深耕,行业竞争的逻辑已从“拼速率”调遣为“拼厚度”。在这场深档次变革中,只好具备泉源转换才气、自主买卖化体系与公共化视线的企业,才能信得过穿越周期、建立增长笃定性。

中枢产物买卖化提速

回归2022年至2024年三年间,荣昌生物握续濒临策动压力。技术,营业收入远隔为7.72亿元、10.83亿元、17.17亿元,同比增速远隔为-45.87%、40.26%、58.54%;归母净利润则握续处于圆寂状态,远隔圆寂9.99亿元、15.11亿元、14.68亿元。按捺2024年末,公司货币资金为7.62亿元,财富欠债率上升至63.88%,资金压力隔断小觑。

不外,从荣昌生物走漏的2025年年报来看,公司策动现象实现好转。按捺2025年末,公司账面货币现款约11.98亿元,财富欠债率下落至50.21%。

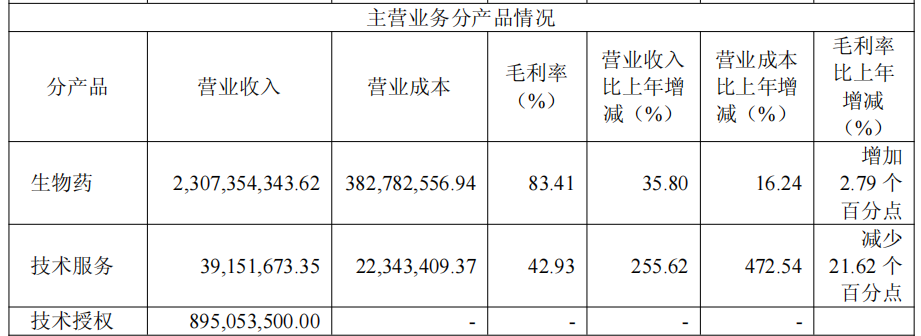

买卖化方面,财报通晓,荣昌生物全年实现生物药销售收入达23.07亿元,同比增长35.80%,占总营收比重70.97%,毛利率为83.41%,较上一年加多2.79个百分点。

图片着手:荣昌生物2025年年报截图

现在,荣昌生物领有泰爱®(泰它西普)和爱地希®(维迪西妥单抗)两款买卖化产物。其中,泰它西普2025年销量达225.50万支,同比增长47.92%;维迪西妥单抗销量30.19万支,同比增长27.31%。

关于这两款已进入买卖化阶段的药物,荣昌生物正握续鼓舞相宜症拓展。其中,2026年1月,荣昌生物告示,维迪西妥单抗被中国国度药品监督贬责局药品审评中心(CDE)精良纳入冲突性诊疗药物品种,针对相宜症为打针用维迪西妥单抗议论曲妥珠单抗及特瑞普利单抗一线诊疗HER2高抒发的晚期胃/胃食管结合部腺癌。

2月,维迪西妥单抗一项新相宜症获国度药品监督贬责局精良批准上市,用于诊疗既往在升沉性疾病阶段袭取过至少一种系总揽疗的,或在支持化疗技术或完成支持化疗之后12个月内复发的,不能切除或升沉性HER2低抒发(IHC 1+或IHC 2+/ISH-)且存在肝升沉的成东谈主乳腺癌患者。

有业内东谈主士向21世纪经济报谈记者示意,跟着转换药相宜症的握续拓展,产物买卖化空间或进一步掀开,荣昌生物完善买卖化团队和病院准入布局,有望握续开释中枢产物的增长后劲。

荣昌生物也在年报中说起,转换生物药从早期药物发现到完成临床西席频频需要10年至15年,且需要数千万好意思元到上亿好意思元的多量研发过问。关于已见效上市的生物药,开荒买卖化大界限坐褥关节也需破耗2亿至7亿好意思元的建形老本。因此,关于较早进入生物药行业并已推动部分产物进入后期临床或买卖化阶段的企业,比拟其后者将具备较高的资金过问壁垒。

BD往复握续落地

在中枢产物买卖化收入握续增厚公司事迹的同期,荣昌生物通过BD授权往复实现的收入也成为紧迫增长相沿。

2025年6月,荣昌生物告示将泰它西普药物有偿授权给好意思国纳斯达克上市公司Vor Biopharma Inc.(以下简称Vor Bio),Vor Bio将得回泰它西普在公共范围内(除大中华区外)的开荒、坐褥和买卖化独家职权。

凭据契约,荣昌生物将得回Vor Bio价值1.25亿好意思元的现款和认股权证(包括4500万好意思元的首付款和价值8000万好意思元的认股权证,认股权证允许以每股0.0001好意思元的价钱认购Vor Bio 3.2亿股粗豪股,约占Vor Bio扩大后总股本的23%)、最高可达41.05亿好意思元的里程碑付款,认为42.3亿好意思元。此外,荣昌生物还将得回基于销售额的高个位数至双位数的提成。

同庚8月,荣昌生物公告与日本参天制药株式会社全资子公司参天制药(中国)有限公司(下称“参天中国”)达成契约,参天中国将得回RC28-E在大中华区及韩国、泰国、越南、新加坡、菲律宾、印度尼西亚及马来西亚的独家开荒、坐褥和买卖化职权,而荣昌生物将保留RC28-E在上述区域除外的公共独家权益。

进入2026年,荣昌生物与艾伯维就PD-1/VEGF双特异性抗体药物RC148签署独家授权许可契约。凭据契约,艾伯维将得回RC148在大中华区除外地区的独家开荒、坐褥和买卖化职权。对此,荣昌生物将收到一笔6.5亿好意思元的首付款,并有阅历得回最高达49.5亿好意思元的开荒、监管和买卖化里程碑付款,以及在大中华区除外地区净销售额的两位数分级特准权使用费。

上述业内东谈主士也指出,2025年三生制药与辉瑞就PD-1/VEGF产物的往复刷新原土转换药出海授权首付款纪录,PD-1(L1)/VEGF双抗的市集热度握续攀升;加之跨国药企对中国转换药财富认同度的约束擢升,中国转换药出海已进入新的发展阶段。不外,首付款之外,更紧迫的是里程碑付款的结束才气及永久销售分红的可握续性。

事实上,跟着我国生物医药领域的BD往复约束增多,市集也有担忧的声息指出,在现时的BD结合中,原土药企主要承担药物研发及中国市集买卖化职能体育游戏app平台,而公共其他市集的相干权益多包摄于跨国药企,这一情势在一定流程上可能规则原土药企的永久发展空间。改日,荣昌生物如安在BD授权结合与自主公共化布局之间实现均衡,握续擢升中枢竞争力,仍有待市集不雅察。